Supuestos irreales del Marco Macroeconómico Multianual

Alan Fairlie Reinoso

Como mencionamos en un artículo anterior (http://alanfairliereinoso.pe/?p=7142), las proyecciones de crecimiento económico del Marco Macroeconómico Multianual 2021-2024 (MMM), son demasiado optimistas, pues estiman no solo un crecimiento de 10% del PBI para el 2021, sino que a partir del año 2022, se proyecta que la economía crecerá a tasas superiores al PBI potencial. A continuación, veremos las cuentas fiscales que según el MEF respaldarían dichas proyecciones de crecimiento.

Según el MMM, a partir del 2022, se iniciará un proceso de consolidación que permita preservar la sostenibilidad de las cuentas fiscales, cuya estrategia será la mejora de la eficiencia del gasto público y el incremento de los ingresos fiscales permanentes, a través de la mejora de gestión y reducción del incumplimiento tributario. Conforme con el MEF, se podría ganar aproximadamente el 2% del PBI al reducir estas ineficiencias, y el incremento de los ingresos fiscales permanentes es factible por el bajo nivel de recaudación fiscal del Perú respecto a los países de la región[1].

Basado en dicho análisis se estima que para el 2022 y 2023, los ingresos del gobierno general aumenten en 2% del PBI más que la estimado para el año 2021 (véase Cuadro 1). Como puede verse en el Cuadro 2, este aumento es explicado casi en su totalidad por la cuenta, “Necesidad de ingresos fiscales permanentes”, lo cual hace que los ingresos tributarios aumenten de 14,7% a 16,7% del PBI.

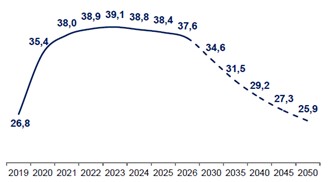

Respecto a la deuda pública, se proyecta que en el mediano plazo esta siga aumentando y alcance un monto equivalente de 38,9 y 39,1% del PBI, para los años 2022 y 2023, respectivamente (véase Cuadro 1).

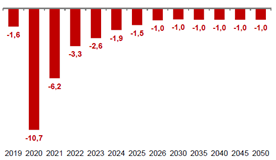

De esta manera, el déficit fiscal se reduce de 6,2% del PBI en el 2021 a 3,3% del PBI en el 2022 y a 2,6% del PBI en el 2023 (véase Gráfico 1).

Como podemos observar, las proyecciones del déficit fiscal en el mediano plazo se están basando en un aumento de ingresos fiscales permanentes el cual no tiene precedentes y que solo puede lograrse solo a partir de una reforma tributaria, que es necesaria, pero que está ausente en el MMM. Asimismo, se muestra que no existe un control de la deuda pública en el mediano plazo, puesto que, como hemos visto, para los años 2022 y 2023 la deuda sigue aumentando llegando a niveles de aproximadamente 40%, y solo se alcanzaría una deuda por debajo del límite legal de 30% en quince años (véase Gráfico 2).

De acuerdo con el Consejo Fiscal, el MMM no ha atendido la restitución de las reglas fiscales a partir del año 2022, la factibilidad de las proyecciones de las cuentas fiscales de mediano plazo, y la intensidad del proceso de consolidación fiscal requerida en los próximos años. Según lo señalado por este colegiado es clave establecer límites a las acciones de política fiscal y definir el nivel sostenible de endeudamiento público, que tendría que entrar en vigor antes del inicio del proceso presupuestario del año fiscal 2022. Asimismo, se resalta que el MMM no presenta los argumentos que permitan sustentar el incremento de ingresos permanentes necesario para cubrir el gasto público previsto[2].

Cuadro 1

Resumen de las cuentas fiscales del SPNF

(Millones de soles y % del PBI)

Cuadro 2

Ingresos corrientes del Gobierno General

(% del PBI)

Gráfico 1

Resultado económico del SPNF

(% del PBI)

Gráfico 2

Deuda pública del SPNF

(% del PBI)

[1] Marco Macroeconómico Multianual 2021-2024. Pág. 74.

[2] El Comercio (17.09.20). Véase: https://elcomercio.pe/economia/peru/consejo-fiscal-considera-poco-verosimil-propuesta-de-consolidacion-fiscal-del-mmm-y-plantea-ajustes-ministerio-de-economia-mef-nndc-noticia/

Foto: Alerta Económica