Estadísticas tributarias de América Latina

Alan Fairlie Reinoso

La OECD y otras instituciones[1] han contribuido a la elaboración del documento “Estadísticas tributarias en América Latina y el Caribe 1990-2019”, el cual tiene por objetivo ofrecer un panorama general de las principales tendencias en materia tributaria en América Latina y el Caribe (ALC). A continuación, se presentarán los resultados más importantes de estas estadísticas.

Tendencias de los ingresos fiscales, 1990-2019

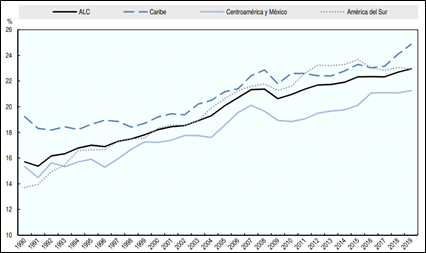

La evolución de la recaudación tributaria en ALC ha mostrado una tendencia positiva entre el periodo 1990 y 2019, como se presenta en el Gráfico 1. No obstante, las tendencias sobre las tres subregiones que componen a ALC han mostrado diferencias en su comportamiento. Sobre ello, el informe destaca los siguientes resultados:

- El Caribe registró el menor crecimiento con un valor de 5.6% en el periodo analizado. Aunque, cabe mencionar que ello difiere de la relación promedio de la proporción entre la recaudación tributaria y el PBI, dado que este fue superior al promedio de ALC.

- Por otro lado, se ha evidenciado un incremento en el promedio de la proporción entre la recaudación tributaria y el PBI para Centroamérica y México. La tasa promedio de la proporción entre la recaudación tributaria y el PBI para Centroamérica y México se ha mantenido estable en 21.1% desde 2016, y aumentó ligeramente en 2019.

- En América del Sur, se ha presentado un aumento significativo en la proporción entre impuestos y PIB durante la década de 1990, y superó el promedio de ALC en 2004. Desde 2015, la proporción entre impuestos y PBI de América del Sur ha ido disminuyendo hacia el promedio de ALC (los dos convergieron en 2019).

Gráfico 1. Evolución de la recaudación tributaria, América Latina y el Caribe y subregiones,

1990-2019

Estructura tributaria de los países de América Latina y el Caribe

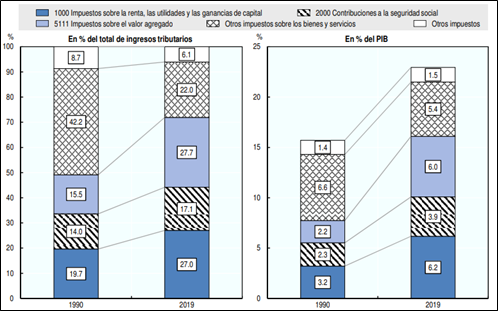

Otro aspecto relevante que se desarrolla en el documento es la composición de la estructura tributaria de los países de ALC, la cual está conformada por cinco fuentes de financiamiento: i) Impuestos sobre la renta, ii) Impuesto sobre el valor agregado (IVA), iii) Contribuciones sobre la seguridad social, iv) Otros impuestos sobre bienes y servicios, y v) Otros impuestos. En base a la evolución de esta estructura en el tiempo, la OECD et. al (2021) resalta lo siguiente:

- La participación de los ingresos por IVA en los ingresos tributarios totales alcanzó el 27.7% en 2019 (lo que equivale a un aumento de 12.3% desde 1990).

- La participación de los ingresos por otros impuestos sobre bienes y servicios disminuyó en 20.2%, al 2019.

- Entre 1990 y 2019, la proporción de los ingresos procedentes de los impuestos sobre la renta y los beneficios creció en 7.4%.

- El porcentaje de cotizaciones a la Seguridad Social en los ingresos tributarios totales, ha subido 3.2 % en comparación con 1990.

Gráfico 2. Estructura tributaria promedio en América Latina y el Caribe, 1990 y 2019

Ingresos por impuestos relacionados con el medio ambiente

Respecto a los impuestos relacionados con el medio ambiente, el informe hace hincapié en que los países de ALC no han avanzado sustancialmente. Si bien se han propuesto iniciativas impositivas, también se han proporcionados subsidios a las empresas que puedan verse afectadas por los precios altos y volátiles de los productos energéticos como el petróleo, así como el control de la inflación, el impulso de la competitividad y la protección de los sectores más pobres de la población. No obstante, también se resalta que estos costos presupuestarios fueron menores a las ganancias que se han obtenido por la recaudación. Se destaca la experiencia de Chile[2], México[3] y Colombia[4] , por sus avances importantes en las reformas fiscales ambientales dentro de sus respectivos países.

Impuestos por nivel de gobierno

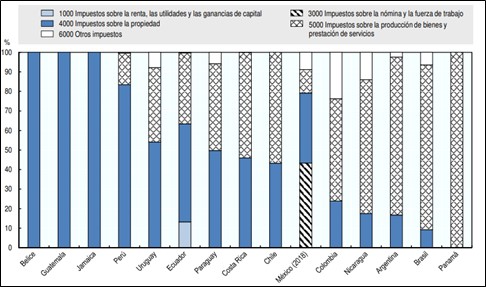

En el caso de los 19 países de América Latina y el Caribe, la proporción de ingresos tributarios subnacionales en los ingresos tributarios totales estuvo por debajo del 9.0% en 2019, excepto en Argentina, Brasil y Colombia. Estas cifras reflejan el hecho de que los gobiernos subnacionales de los países de América Latina y el Caribe, tienden a tener una gama relativamente estrecha de impuestos bajo su jurisdicción. Uno de los potenciales motivos por los cuales se ha generado esta reducción de ingresos tributarios a nivel subnacional en los países de la región puede estar sujeta a la falta de capacidad administrativa y técnica, en particular en lo que respecta a los impuestos sobre la propiedad.

Por otro lado, el Grafico 3 evidencia que, en 2019, los ingresos tributarios subnacionales en Belice, Guatemala y Jamaica, y más del 50% de los ingresos tributarios recaudados a nivel subnacional en Perú, Uruguay, Ecuador y Paraguay, se obtuvieron de impuestos sobre la propiedad. Caso contrario, los otros países dependen principalmente de los ingresos procedentes de impuestos sobre bienes y servicios, y en el caso de México, mayoritariamente, de los impuestos sobre la nómina y la fuerza laboral.

Gráfico 3. Distribución impositiva de los ingresos tributarios subnacionales en los países de América Latina y el Caribe, 2019

Conclusiones

El análisis del capítulo principal de este reporte estadístico, muestra diferentes cambios que se han presentado en materia tributaria para los países de ALC durante el periodo 1990-2019.

Si bien la tendencia sobre el crecimiento de la recaudación es positiva en términos globales para la región, aún persisten variaciones entre las subregiones que la componen. También, particularidades en la composición de los ingresos tributarios, y la gestión sobre la recaudación de impuestos ambientales y gubernamentales de los países.

No obstante, la recaudación en comparación con los países de la OECD sigue siendo menor, y ello dificulta las diferentes acciones que puedan tomar los países de ALC dadas las restricciones presupuestarias que una baja recaudación tributaria genera. Adicionalmente, la pandemia ha generado una caída en los ingresos fiscales y un aumento de la deuda externa.

En este sentido, son necesarias políticas sobre el régimen tributario que soluciones los problemas anteriormente señalados, y contribuyan a la recuperación económica.

[1] La publicación Estadísticas tributarias en América Latina y el Caribe 2021 ha sido elaborada conjuntamente por el Centro de Política y Administración Tributaria de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el Centro de Desarrollo de la OCDE, la Comisión Económica de las Naciones Unidas para América Latina y el Caribe (NU-CEPAL), el Centro Interamericano de Administraciones Tributarias (CIAT) y el Banco Interamericano de Desarrollo (BID), con el apoyo del Fondo Regional para el Desarrollo en Transición para América Latina y el Caribe de la Unión Europea.

[2] En Chile, se han aprobado reformas tributarias en torno a compras de vehículos a motor (2015), impuesto al carbono como parte de los nuevos impuestos verdes-Ley 20.780 (2017), así como para otros contaminantes como el material particulado, el NOX y el SO2 (OCDE, 2019).

[3] México introdujo un impuesto sobre el carbono en 2014, el cual ha estado sujeto a cambios sobre la tasa impositiva de forma periódica.

[4] En 2016, Colombia introdujo un impuesto sobre el carbono y un impuesto especial sobre las bolsas de plástico. El impuesto sobre el carbono se aplica a los combustibles fósiles de acuerdo con la cantidad de carbono producida por la combustión de combustibles fósiles al precio de 5 dólares USA por tonelada. Los ingresos se asignan a un fondo especial para abordar asuntos ambientales específicos, incluyendo la erosión costera, las fuentes de conservación de agua y la protección del ecosistema (Monge, 2018[42]).

Imagen: U. Continental