APORTE DE LA MINERÍA A LA ECONOMÍA PERUANA

Alan Fairlie Reinoso

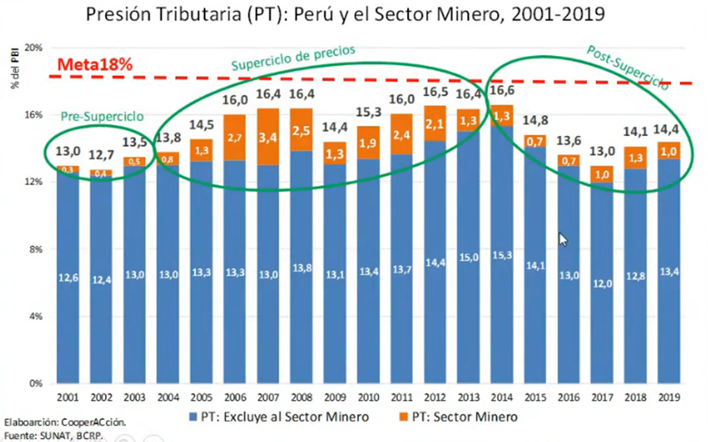

El 23 de febrero se presentó el libro “Minería y tributación en tiempos de pospandemia”, elaborado por CooperAccion, en donde se señala que el Perú es una de las economías que más ha crecido en los últimos 20 años; no obstante, no se realizaron los esfuerzos necesarios para elevar la recaudación tributaria, ni la presión tributaria, lo cual ha hecho que nos encontremos en los últimos lugares a nivel de recaudación en la región. Es así como, la presión tributaria histórica en Perú es de 14% del PBI, mientras el promedio de América Latina es de 23% y los países desarrollados de 34% (de acuerdo con los datos de la CEPAL).

Nuestros bajos niveles de recaudación han impactado en la calidad de la provisión de nuestros servicios públicos, y es así como la pandemia ha visibilizado la fragilidad del sistema de salud, así como el de educación. Si en el Perú, entre el 2001-2020, hubiéramos tenido una presión tributaria de por lo menos 18% del PBI (incluso estado por debajo del promedio de la región), se hubiera logrado una recaudación adicional de 252,000 millones de soles, es decir, aproximadamente 80,000 millones de dólares, lo cual hubiera contribuido significativamente para alcanzar nuestra meta de gasto del 6% del PBI, tanto en educación con en salud.

Sin embargo, lograr esta meta implica que la recaudación del país se incremente en 5.2% del PBI, puesto que en el caso de salud el promedio de inversión en el sector es 2,7%. Ello implica un incremento de 3,3 %; y en el caso de la educación, el incremento debería de ser 1,1% del PBI. Es decir, que se requiere una presión tributaria aun mayor de 19.6%.

Es así como, uno de los factores que explica nuestros bajos niveles de recaudación es que en el país no se han aplicado reformas tributarias, a pesar de que estas son necesarias. A nivel de la Alianza del Pacífico, el Perú es el único que no aplicó una reforma tributaria de carácter estructural, mientras tanto Chile como Colombia y México hicieron esfuerzos no solo para establecer modificaciones tributarias, sino reformas tributarias estructurales.

Aporte tributario del sector minero

Teniendo en cuenta las fases del proceso de extracción minera (exploración, construcción, operación, y cierre de la mina), se destaca que es la fase de construcción en donde hay una mayor generación de empleo e involucramiento y articulación con los otros sectores, sin embargo, el aporte fiscal tiende a ser bajo. Situación inversa se observa en la fase de operación que es la más larga, que se calcula entre los 10 a 20 años, pero la generación de empleo directos y articulación con el resto de sectores es baja. El aporte fiscal puede ser bajo o alto ya que esto dependerá de la fluctuación de nivel de precios internacionales de los minerales. A pesar del protagonismo del sector minero y que el Perú se encuentra entre los cinco primeros países exportadores de minerales, el aporte tributario se compara al de otros sectores de la economía.

CooperAccion calcula que el aporte tributario promedio anual del sector minero, fue alto para los años comprendidos entre el 2011 u 2012 como consecuencia del súper ciclo del precio de las materias primas, alcanzando así un aporte tributario de 10,008 millones de soles. De otro lado, para los años donde el precio de los minerales fue intermedio (2013 -2014 y 2017-2019), el aporte tributario fue en promedio 7,887 millones; y 4,328 millones de soles para el 2015-2016 donde los precios internacionales estuvieron en un nivel bajo. En ese sentido, en aporte tributario del sector minero en la última década fue de 1.13% del PBI, y es así como pesar del protagonismo del sector minero y que el Perú se encuentra entre los cinco primeros países exportadores de minerales en el mundo, su aporte tributario se compara al de otros sectores de la economía peruana.

De otro lado, CooperAccion calcula que el aporte tributario del sector minero entre 2020 y 2035 podría alcanzar unos 22 mil millones de soles, es decir entre 1,6 y 1,8% del PBI, cuando los precios internacionales estén altos, con un valor promedio de 1,7% del PIB. En el caso que los precios internacionales se encuentren en un nivel intermedio, este aporte fluctuaría entre el 1.2% y 1.4% del PBI. Finalmente, en un escenario con precios bajos este aporte caería a solo 0.7%.

En ese sentido, CooperAccion plantean algunas recomendaciones:

I. Bajo el escenario de precios altos se aplica un impuesto sobre la renta de recursos naturales.

Esta sugerencia se basa en la recomendación hecha por el Fondo Monetario internacional para una reforma tributaria del sector minero realizada en el 2006 en dónde la cual señala la aplicación de un impuesto sobre las rentas de recursos naturales para que el Gobierno pueda capturar una participación más alta de la renta minera.

Este impuesto únicamente se aplicaría cuando se supera una ratio, o umbral o tasa de retorno mínimo de inversión. Además, solo toma en cuenta los flujos efectivos netos, lo cual implica la totalidad de gastos incurridos en la explotación y desarrollo y explotación de los yacimientos, es decir cuando el flujo de caja de un proyecto minero se vuelve positivo y luego de haber alcanzado una tasa mínima de retorno. Asimismo, se sugiere que los recursos obtenidos por este impuesto sean destinados a la creación de un fondo orientado al cierre de las brechas sociales e instituciones estratégicas.

II. Modificación al régimen de la regalía minera.

Teniendo en cuenta que hasta el 2011 la tasa de regalía que se aplicaba a la mayoría de empresas era entre 1 y 3% y se aplicaba sobre el valor de las ventas, a partir del 2011 se creó una regalía sobre la utilidad operativa a partir de tasas escalonadas y, en caso dicho valor era muy bajo, se aplicaba sobre el 1% del valor de la producción o de ventas, sin embargo, se observan problemas en los primeros años de operación de las empresas, ya que las depreciación de la maquinaria también se incluye dentro de la regalía. Asimismo, el conjunto de regímenes aplicados desde el 2011 (nueva regalía minera, impuesto especial a minería y gravamen especial a la minería), recaudó en promedio lo mismo que recaudaría bajo la antigua regalía. En ese sentido, se propone volver a la regalía anterior, puesto que la regalía de ventas provee mayor transparencia y trazabilidad del pago dificultando maniobras de elusión fiscal, además de permitir un mayor aporte durante los primeros años de operación, así como reducir la conflictividad social porque es menos volátil, puesto que no se considera la depreciación de activos.

III. Revisar los beneficios tributarios y regímenes especiales para cada uno de los sectores; además de evaluar las devoluciones

Coincidimos con CooperAccion, pues creemos que el país necesita una reforma tributaria a fin de tener los recursos necesarios para atender la emergencia sanitaria. En ese sentido, es necesario que se revisen los regímenes tanto del sector minero como el resto de los sectores a fin de que, aquellos que tienen mayores utilidades y potencial, puedan tener una mayor contribución en la economía peruana.