La lucha contra la elusión y evasión fiscal en el Perú: Prueba de fuego para el nuevo Premier.

Alan Fairlie

Jessica Portocarrero

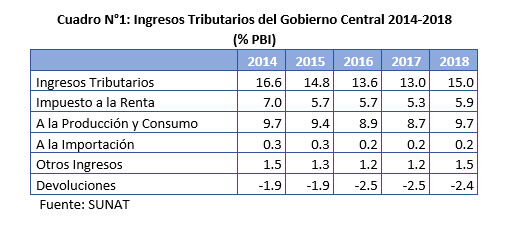

Los ingresos tributarios del Perú, ha ido mostrando una tendencia decreciente en los últimos años, situándonos por debajo del promedio de los países de América Latina (22.7% ) e incluso de los vecinos. Nuestros ingresos tributarios fueron 15% del PBI en el 2018 (leve alza tras varios 3 años de constante caída). La Comisión Económica para América Latina y el Caribe (Cepal), estima que para lograr alcanzar los objetivos de desarrollo sostenible, se requiere una base tributaria de por lo menos 20% del PBI.

Por otro lado, nuestra estructura tributaria es regresiva. Gran parte de esta recae en los impuestos indirectos, principalmente en el impuesto general de las ventas (IGV), de consumo; y no en los impuestos a la renta o ganancias.

De acuerdo al MEF, el deterioro en los niveles de recaudación entre el 2013 y 2017, se debieron principalmente a los mayores niveles de evasión y elusión tributaria. Es así que se presentó un incremento ininterrumpido de los niveles de incumplimiento del IGV e Impuesto a la Renta, que serían los responsables de la disminución del 30% de los ingresos tributarios. .En el 2016, en el caso del impuesto a la renta, el incumplimiento representaba el 57.3% de la recaudación potencial. Es decir, que se dejó de recaudar más de la mitad de lo que se debería.

Como consecuencia de lo mencionado, nuestra recaudación es menor a la de otros países de la región, que cuentan con una normativa adecuada para combatir estas malas prácticas. La mayoría cuenta con mecanismos para combatir la evasión, pero solo unos pocos tienen mecanismos legales para frenar la elusión. Entre los países que tienen una norma anti-elusiva general se encuentran: México, Colombia, Chile, Brasil, Uruguay, Argentina. En el caso del Perú se cuenta con la referida normativa (más conocida como la Norma XVI), sin embargo esta se encuentra congelada en su aplicación.

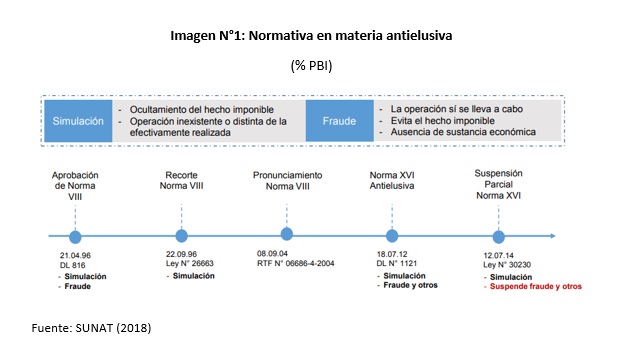

Antecedentes normativos de la Norma Anti-elusiva General

En 1996, se aprueba la “Norma VIII: Interpretación de normas tributarias”. Sin embargo, esta normativa, solo permitía el combate a la simulación relativa, y no los fraudes fiscales. Dicha Norma autorizaba a la Sunat, únicamente a calificar económicamente los hechos, y ver si estaban o no incluidos en la normativa tributaria.

Posteriormente, en el 2012 mediante Decreto Legislativo 1121 se crea una nueva norma “Norma XVI: Calificación, Elusión de Normas Tributarias y Simulación”, en donde Señala: “Para determinar la verdadera naturaleza del hecho imponible, la SUNAT tomará en cuenta los actos, situaciones y relaciones económicas que efectivamente realicen, persigan o establezcan los deudores tributarios. En caso que se detecten supuestos de elusión de normas tributarias, SUNAT se encuentra facultada para exigir la deuda tributaria o disminuir el importe de los saldos o créditos a favor, pérdidas tributarias, créditos por tributos o eliminar la ventaja tributaria…”

Si bien la Norma XVI fue aprobada, esta no entró en vigencia, puesto que desde el Congreso se exigía, el establecimiento de un reglamento en donde se especifique los casos de elusión. Es así que al no contar con un reglamento, esta fue suspendida, en el 2014, impidiendo que la Sunat, ejerza plenamente su rol e investigue a las personas y empresas que durante los últimos años han venido eludiendo impuestos.

En julio del año pasado se estableció la Ley N°30823, que delega en el poder ejecutivo la facultad de legislar en materia de gestión económica y competitividad, de integridad y lucha contra la corrupción, de prevención y protección de personas en situación de violencia y vulnerabilidad y de modernización de la gestión del Estado. En el marco de la referida Ley, se dio en setiembre del 2018, el Decreto Legislativo Nº 1422, que modifica el Código Tributario.

Se estableció el ámbito de aplicación de la Norma XVI, así como multas como consecuencia del no pago de impuestos, además de responsabilizar a los representantes legales de las empresas que cometan elusión fiscal. Asimismo, se estableció la creación de un comité revisor conformado por funcionarios de la administración tributaria, el mismo que está autorizado a realizar una investigación de los esquemas tributarios empleados por las empresas desde la aprobación de la Norma XVI.

Ante estas modificaciones, la posición del sector empresarial ha sido en contra, argumentando que vulneraría principios constitucionales de irretroactividad tributaria, así como la presunción de inocencia.

Investigaciones como la de Ojo.Publico, señalan que este sector ha venido haciendo lobbies para que esta Ley no se notifique y se apruebe. Posterior a la promulgación de este Decreto, se creó en el Congreso el Grupo de Control Constitucional, con el fin de analizar el contenido de dicho decreto.

Cabe precisar que dicho grupo emitió un dictamen en noviembre del 2018 indicando que algunos artículos del reglamento debían modificarse o anularse, en vista de que se estaría configurando la inconstitucionalidad al infringir el Principio de Irretroactividad de Normas, cuya aplicación retroactiva se extendería también a la atribución de responsabilidad solidaria de representantes legales y directores, contradiciendo del mismo modo el Principio de Presunción de Inocencia, alineándose a lo mencionado por el sector empresarial. Este documento fue aprobado el 18 de diciembre sin modificaciones por la Comisión de Constitución y hoy está a la espera de su debate en el Pleno. Para que está Norma entre en vigencia, se requiere que el Gobierno emita un Decreto Supremo que levante formalmente su suspensión.

En ese sentido, contar con los recursos necesarios para proveer a la población de servicios públicos de calidad, y acortar las brechas de pobreza y desigualdad existentes, requiere de medias fiscales estructuradas, que permitan ampliar la base tributaria, y hacer frente a la elusión y evasión fiscal. Por lo que resulta indispensable garantizar el correcto funcionamiento de la norma anti-elusiva.

Es una primera prueba de juego para el nuevo Premier. Anunció apoyo al proyecto, esperemos que cumpla.