LA FALSA FACTURACIÓN EN AMÉRICA LATINA Y EL PERÚ

Para lograr mayor dinamismo en las económicas, especialmente en los países en desarrollo, es fundamental que se promueva la ampliación de las bases tributarias, pues ello permitirá contar con los recursos necesarios para combatir los altos niveles de pobreza e impulsar un desarrollo económico y social sostenible.

Sin embargo, existen diversos factores que terminan erosionando estas bases imponibles, como lo son los flujos financieros ilícitos, los que se definen como “movimientos, de un país a otro, de dinero que ha sido ganado, transferido o utilizado de manera ilegal. En general, estos fondos se originan en las actividades comerciales (falsificación de la facturación del comercio y precios de transferencia abusivos), en actividades delictivas y en la corrupción” (CEPAL, 2017, Pg. 9)[1]

Los Flujos Financieros Ilícitos son un gran problema tanto a nivel global como regional, constituyendo una de las principales causas de los grandes niveles de desigualdad que enfrenta la región, siendo la falsa facturación el componente principal de estos flujos y el mecanismo más utilizado para evadir impuestos. Un reciente estudio del think tank Global Financial Integrity (GFI), centra la atención en la falsa facturación comercial[2], la misma que se entiende como “la emisión de facturas comerciales falsas, que entraña la falsificación de formularios de aduanas u otros documentos comerciales. Modificando a la baja las facturas de exportación y al alza las de importación, los evasores fiscales pueden sacar activos de los países para depositarlos en cuentas bancarias secretas y empresas ficticias en paraísos fiscales” (ONU, 2016, Pg6).

En ese sentido, GFI[3] estima que a nivel global, labrecha de valor o desajustes entre los datos informados fue de 8.7 billones de dólares en el comercio reportado entre economías en desarrollo (135 economías) y avanzadas (36 economías) durante el periodo 2008-2017. En el caso del 2017, este monto promedio fue de 817,6 mil millones de dólares. Además, la falsa facturación representó el 18 por ciento del comercio total de los países en desarrollo.

A nivel regional, entre el 2008-2017, el promedio anual de las brechas de valor entre el monto que los países emergentes exportaban versus lo que los países desarrollados importaban del mismo país fue de 476.3 mil millones de dólares para los países en desarrollo de Asia, seguido de Europa (167.9 mil millones de dólares) y el Hemisferio Occidental (131.5 mil millones de dólares). En el caso de los países que presentaron una mayor pérdida producto de la falsa facturación, se encuentra China con una pérdida anual de 323.8 mil millones de dólares; México (62.9 mil millones de dólares); y Rusia (56.8 mil millones de dólares).

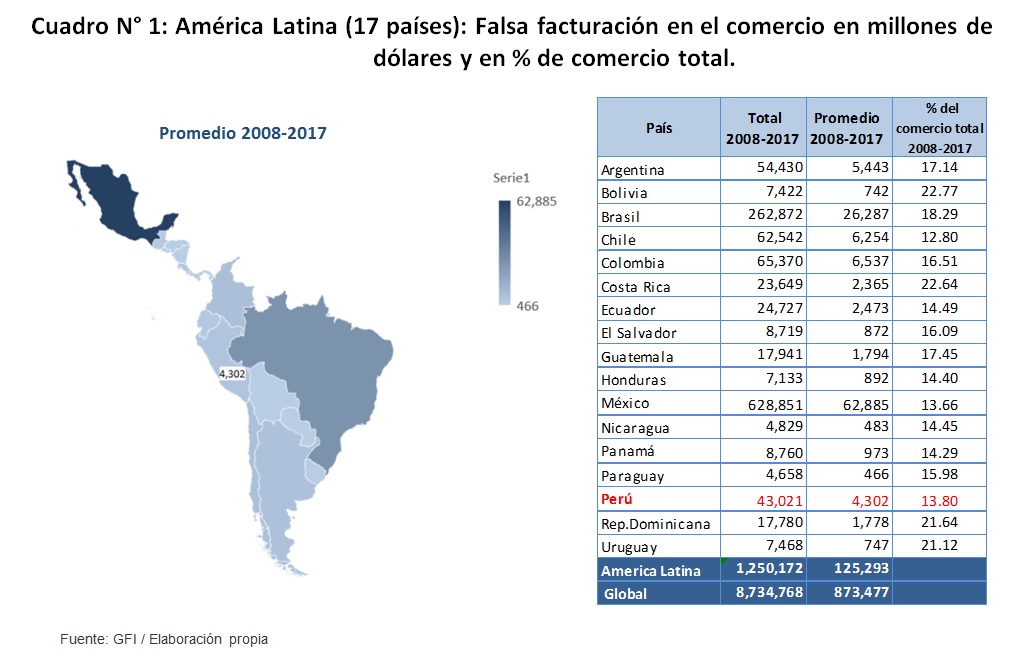

En el caso de América Latina, la falsa facturación durante estos 10 años representó 1.3 billones de dólares con un promedio anual de 125.3 mil millones de dólares, y tanto México como Brasil se encuentran en el top 10 de los países que mayores recursos perdieron a causa de este mecanismos. Por otro lado, la falsa facturación como porcentaje total del comercio para el periodo 2008-2017 fluctuó entre 22.6% como es el caso de Costa Rica y 12.8% en el caso de Chile, tal como se detalla en el siguiente cuadro:

En el caso del Perú, la falsa facturación representó 43 mil millones de dólares y una pérdida anual de 4.3 millones, representando alrededor del 13.8% del comercio total.

Es ese sentido, resulta fundamental combatir esta mala práctica. De acuerdo con las recomendaciones de GFI, se requiere de una normativa específica que facilite el monitoreo y detección de irregularidades en las declaraciones de exportaciones e importaciones que permita identificar las facturas falsas. En esa misma línea, se requiere de un marco legal sólido, ya que en muchos países el uso de facturas falsas en el comercio no está penalizado y no existen sanciones adecuadas.

Por otro lado, se insta a los gobiernos a adoptar el Marco Seguro de Normas para Asegurar y Facilitar el Comercio Mundial, de la Organización Mundial de Aduanas, que incluye un conjunto de recomendaciones globales diseñado para fortalecer la efectividad de los controles aduaneros. Asimismo, sugiere establecer comités nacionales de facilitación del comercio, además de establecer equipos de múltiples agencias para abordar el fraude aduanero, la evasión fiscal y ampliar el intercambio de información entre los países importadores y exportadores.

En ese sentido, la falsa facturación

representa pérdidas significativas en los ingresos de los países en desarrollo,

recursos que podrían dirigirse a aumentar la inversión pública, acortar las

brechas de pobreza, y por ende el logro de los ODS.

[1] CEPAL (2017) Flujos financieros ilícitos en América Latina y el Caribe

[2] ONU (2016) Estudio final sobre las corrientes financieras ilícitas, los derechos humanos y la Agenda 2030 para el Desarrollo

[3] GFI(2020) Trade-Related Illicit Financial Flows in 135 Developing Countries: 2008-2017

Foto tomada de Diario El Comercio