Se requiere un nuevo pacto fiscal

Alan Fairlie

Jessica Portocarrero

Mayo 2018

Tributación en América Latina

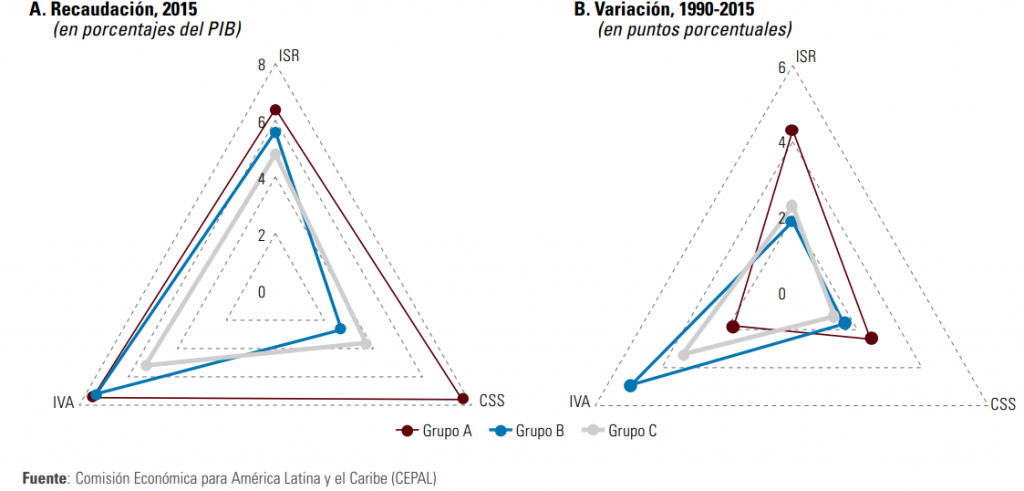

En un reciente estudio la CEPAL[1] estableció una tipología para los países de América Latina en función de las características de la estructura de su financiamiento público: en donde los países que integran el “GRUPO A”, como Argentina y Brasil, poseen sistemas tributarios consolidados que les permiten alcanzar niveles elevados de carga tributaria a partir de la aplicación políticas tributarias en torno al IVA, el impuesto sobre la renta (ISR). En el caso del “GRUPO B” en donde se encuentra Perú y todos los países de la Comunidad Andina, se caracteriza por una elevada dependencia de los recursos fiscales derivados de las actividades extractivas (hidrocarburos y minerales). Finalmente el “GRUPO C” está integrado por países que presentan limitaciones para establecer su base tributaria entorno al impuesto al IVA y el ISR.

En relación a la composición de los ingresos, el GRUPO B presenta un mayor peso de los impuestos indirectos, siendo el IVA el más importante de los ingresos tributarios por sobre el impuesto a la renta y sobre las contribuciones sociales. Es decir que el grueso de la carga tributaria recaer en impuesto indirectos. A nivel de América Latina solo el 27.3%[2] de total de ingresos tributarios provienen de impuesto a la renta y ganancias.

Grafico 1: Recaudación de los principales impuestos por grupo de países

Situación fiscal en el Perú

Nuevas medidas

El nuevo ministro de economía se ha manifestado a favor de una reforma en la política tributaria como parte de una serie de medidas que se vienen anunciando para reactivar la economía peruana. Es así que el Plan de Impulso Económico[3], presenta algunas medidas de política y administración tributaria, así como la racionalización de los beneficios tributarios. Algunas serían implementadas inmediatamente y tendrían un impacto en el corto plazo, por lo que se espera que en este año el sistema de detracciones sea mejorado, así como la revisión de la afectación del impuesto selectivo al consumo (ISC).

Estas se han aplicado a bebidas azucaradas, tabaco y combustibles. Las primeras con el argumento de la alimentación saludable, y contribuir así a la reducción de las enfermedades no transmisibles. Lo de combustibles con un criterio ambientalista, castigando más a las que contaminan en mayor medida. En un caso tendrán impacto limitado y por una sola vez, lo que no se puede decir de los combustibles, porque afecta de manera transversal la actividad económica.

La motivación central es recaudar más, aunque los montos son limitados en relación a las necesidades y las alternativas.

Cuadro N° 1: Plan de Impulso Económico

Las medidas tributarias ejecutadas y planeadas, buscan elevar la presión fiscal a un 15.3% sobre el PIB al año 2021, lo que nos colocaría en una posición aún lejana del promedio de la región latinoamericana (22.7%)[4].

Graficó N°2: Ingresos tributarios del Gobierno Central

Elusión, evasión y paraísos fiscales

La SUNAT calcula que la evasión fiscal alcanzaría los 57 mil millones de soles, lo que equivaldría a un 55% de la recaudación anual. El incumplimiento por IGV sería de S/ 22,257 millones y por renta de tercera categoría de 35,270 millones. En ese sentido, la SUNAT estima que reducir la evasión en 20% permitirá ganar 1.5% del PBI, es decir S/ 10 mil millones los cuales representan 60% de todo el presupuesto de salud pública o la construcción de 2,273 colegios.[5]

A esto se suman los complejos esquemas utilizados por las empresas para eludir sus responsabilidades fiscales, los cuales no están siendo alcanzados por la normativa actual. Esto, porque no se especifican las formas que buscan la reducción o el no pago de impuestos por parte de los agentes, o el traslado artificial de ganancias u utilidades hacia paraísos fiscales. Son diversos mecanismos que usan para la simulación de operaciones empresariales y ocultamiento de hechos comerciales, como cuando hay una reorganización de sociedades, la distribución de dividendos entre los accionistas, o la triangulación de operaciones comerciales con empresas que operan en el exterior[6].

Por otro lado, desde el Ejecutivo se ha venido hablando mucho sobre el incumplimiento tributario. Sin embargo, cuando el ministro se ha manifestado sobre la necesidad de atacar la evasión y elusión tributarias, no se ha mencionado para nada la responsabilidad que tienen los grandes contribuyentes, o sea las grandes empresas, las cuales de acuerdo a algunas investigaciones adeudan al estado peruano alrededor de S/ 20 mil millones[7]. En lugar de ello, son las deducciones y compras indebidas llevadas a cabo por los pequeños agentes para reducir su carga de impuestos, las que son objeto de las críticas.

Las cifras demuestran que son los grandes contribuyentes los que vienen pagando mucho menos impuestos. Por ejemplo, entre 2012 y 2017, los principales contribuyentes en el país han pasado de pagar S/ 17.6 mil millones de soles por concepto de impuesto a la renta, a casi S/ 13 mil millones en el 2017; es decir, una cuarta parte menos[8].

Graficó N°3: Impuesto a la renta de tercera categoría – según tamaño de contribuyente, 2012- 2017 (millones de soles)

Fuente: SUNAT

En el campo de los beneficios tributarios, y que le cuestan al estado peruano S/ 16 mil millones, se ha anunciado una revisión de las exoneraciones. Entre las más criticadas, están las exoneraciones al IGV e ISC que se otorga a la Amazonía. El lugar de seguir otorgando exoneraciones, se estarían implementando Fondos de Inversión en aquellas regiones que gozaban de dichos beneficios.

Cuadro N° 2: Gastos tributarios por tipo – proyección 2018 (Miles de nuevos soles)

Fuente: SUNAT

Fuente: SUNAT

Cabe señalar que el gasto tributario por concepto de estas exoneraciones alcanzaría los S/ 8 mil millones[9], monto que representa la mitad del total que se dejaría de recaudar debido a los beneficios tributarios, y que son aplicados con el único afán de atraer inversión extranjera. Sin embargo, de acuerdo a las investigaciones de la CEPAL[10], los incentivos fiscales generalmente no han sido efectivos en la captación de capital extranjero, ya que las inversiones responden a otros factores. Es decir, que este tipo de esquemas solo causan una pérdida significativa en la recaudación fiscal.

Otro de los beneficios tributarios de gran magnitud son las devoluciones al sector minero, las que han venido incrementándose en los últimos años, pasando de S/ 2,593 millones en 2002 a S/ 16,268 millones en 2017. Es decir, son mayores las devoluciones que reciben las empresas mineras en su conjunto, que los impuestos que pagan[11]. Sin embargo, este tema no ha sido abordado por las autoridades.

En el plano de la fiscalidad internacional, se anuncia la aprobación del reglamento de la Norma Antielusiva General o Norma XVI (aprobada en el año 2012 pero sin ser aplicada hasta ahora), así como la ratificación por parte del Congreso del acuerdo de intercambio de información firmado por el Perú en el marco de la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal[12] del Foro Global sobre Transparencia e Intercambio de Información de la OCDE. Si bien ambas medidas serían un avance importante para la lucha contra el fraude transfronterizo, estas están enmarcadas en los esfuerzos del gobierno por “hacer la tarea” para lograr la calificación necesaria para ingresas a la OCDE. Mientras los paraísos fiscales sigan existiendo como parte del sistema financiero internacional y no se cambien las reglas tributarias, será muy difícil poder controlar la evasión y elusión de las transnacionales.

Nuevo pacto fiscal

En suma, es indispensable aumentar la presión tributaria, para reactivar, invertir y atender las necesidades de la población, ingresando a una senda de crecimiento sostenible. Para ello se requiere un pacto fiscal, donde los sectores de mayores ingresos contribuyan de manera decisiva.

Aunque algunas medidas parciales puedan ser positivas, no se puede atentar contra el sector productivo y de menores ingresos o ingresos medios. Se requiere una reforma tributaria donde paguen más los que ganen más, y supere los límites estructurales que CEPAL identifica en este tema para países como el nuestro. Se debe comenzar cobrando las deudas a las multinacionales, dando medidas que evite la judicialización de las mismas. Asimismo, combatir la elusión y la evasión, así como los paraísos fiscales. Se necesita voluntad política que se debe reflejar en una estrecha colaboración entre el Ejecutivo y el Legislativo, y los diferentes partidos.

Esta debería ser una política de Estado, independientemente de los gobiernos de turno, que deben cumplir además el mandato popular.

[1] CEPAL(2018).Panorama Fiscal de América Latina y el Caribe 2018

[2] CIAT,OCDE (2018) informe Estadísticas Tributarias en América Latina y el Caribe 2018

[3] Informe de Actualización de Proyecciones Macroeconómicas 2018-2021

[4] CIAT,OCDE (2018) informe Estadísticas Tributarias en América Latina y el Caribe 2018

[5] Presentación del Superintendente Víctor Shiguiyama Kobashigawa ante la Comisión de economía, banca, finanzas e inteligencia financiera.

[6] Ibídem

[7] Ojo público ( 26.07.16) El Club de los Deudores

[8] Estadísticas SUNAT – Impuesto a la renta de tercera categoría – según tamaño de contribuyente, 2000-2017

[9] Diario El Comercio(18.04.2018) Exoneraciones tributarias costarán S/8.034 millones en 2018

[10] CEPAL(2016) Tributación para un Crecimiento Inclusivo

[11] Diario la republica (16.04.2018) Devoluciones tributarias crecieron a su máximo histórico en 2017.

[12] Dictamen recaído en el Proyecto de Resolución Legislativa N° 2565/2017-PE, por el que se propone la Resolución Legislativa que aprueba la “Convención sobre Asistencia Administrativa Mutua en Materia Fiscal”.